Lei Ordinária nº 1.056, de 16 de dezembro de 2014

Alterado(a) pelo(a)

Lei Complementar nº 75, de 16 de setembro de 2015

Alterado(a) pelo(a)

Lei Complementar nº 110, de 17 de outubro de 2017

Alterado(a) pelo(a)

Lei Complementar nº 112, de 23 de novembro de 2017

Alterado(a) pelo(a)

Lei Ordinária nº 1.377, de 30 de junho de 2021

Alterado(a) pelo(a)

Lei Ordinária nº 1.487, de 06 de dezembro de 2022

Atualizado (a) pelo(a)

Decreto Executivo nº 211, de 19 de dezembro de 2023

Altera o(a)

Lei Ordinária nº 49, de 27 de dezembro de 1989

Vigência entre 30 de Junho de 2021 e 5 de Dezembro de 2022.

Dada por Lei Ordinária nº 1.377, de 30 de junho de 2021

Alteração feita pelo Art. 1º. - Lei Complementar nº 75, de 16 de setembro de 2015.

Alteração feita pelo Art. 1º. - Lei Complementar nº 112, de 23 de novembro de 2017.

Dada por Lei Ordinária nº 1.377, de 30 de junho de 2021

DISPÕE SOBRE A APROVAÇÃO DA PLANTA GENÉRICA DE VALORES DO METRO QUADRADO DE TERRENO E EDIFICAÇÃO, BASE DE CÁLCULO DE IMPOSTOS E TAXAS DO MUNICIPIO DE TAPURAH NA FORMA DOS ART. 16 E 17 DA LEI 049/1989, DE 27 DE DEZEMBRO DE 1989, CÓDIGO TRIBUTÁRIO MUNICIPAL; DEFINE NOVAS ZONAS FISCAIS, PROMOVE MODIFICAÇÕES NO §2º DO ART. 30 DA LEI 049/1989, E DÁ OUTRAS PROVIDÊNCIAS.

Art. 1º.

Esta lei estabelece os novos critérios e procedimentos de cálculo para a determinação do valor venal dos imóveis no Município de Tapurah, que servirá de base para o lançamento de impostos e taxas.

Art. 2º.

A apuração do Valor Venal de Imóveis Urbano, para efeitos de lançamento do Imposto Predial e Territorial Urbano – IPTU, referência do Imposto sobre Transmissão de Bens Imóveis – ITBI, Desapropriação e Contribuição de Melhoria, será feita conforme normas, métodos e modelo matemático de avaliação fixados nas Tabelas I a IX constantes da Planta Genérica de Valores, de que se trata esta Lei.

§ 1º

A fixação dos valores unitários de metro quadrado de terreno e de construção, bem como os fatores corretivos e fórmulas de cálculo, serão determinados em obediência às regras previstas nesta Lei da Planta Genérica de Valores, de que trata o Caput deste artigo.

Art. 3º.

A Planta Genérica de Valores consiste em estudo técnico realizado por uma Comissão formada por representantes dos seguintes órgãos, entidades ou categorias profissionais: Secretaria Municipal de Finanças, Secretaria Municipal de Obras e Serviços Urbanos, Câmara Municipal de Tapurah, Associação Comercial e Empresarial de Tapurah, Cartório do Registro de Imóveis, Empresas ou Profissionais do Mercado Imobiliário e Empresas ou Profissionais do Setor de Engenharia ou Arquitetura, em conformidade ao Artigo 71 §11, da Lei Nº 049/89 de 27 de dezembro de 1.989– CTM (Código Tributário Municipal).

Parágrafo único

Os valores unitários de metro quadrado de terreno e de edificação foram determinados em função dos seguintes elementos, formados em conjunto ou separadamente.

I –

Preços correntes de transações efetivamente realizadas;

II –

Zoneamento urbano;

III –

Características do logradouro e da região onde o imóvel está localizado;

V –

Ofertas à venda no mercado imobiliário;

VI –

Custo de reprodução;

Art. 4º.

O bem imóvel para efeito do cálculo do valor venal e lançamento de impostos será dividido como terreno ou prédio.

§ 1º

Considera-se terreno o bem imóvel:

I –

Sem edificação;

II –

Em que houver construção paralisada ou em andamento;

III –

Construção em demolição;

IV –

Construção de natureza temporária ou provisória ou possa ser removida sem destruição, alteração ou modificação.

§ 2º

Considera-se prédio o bem imóvel no qual exista edificação utilizável para habitação ou para o exercício de qualquer atividade, seja qual for a sua denominação, forma ou destino, desde que não compreendida nas situações do parágrafo anterior.

Art. 5º.

A Planta Genérica de Valores consiste na atualização dos valores e parâmetros bases para a determinação do valor venal de todos os imóveis localizados na zona urbana do Município, área urbanizáveis e/ou de expansão urbana, mesmo que localizado em área rural, desde que destinados á habitação, inclusive à residencial, sitio de recreio, à indústria ou comércio, observando os parâmetros constitucionais.

Art. 6º.

O valor venal do bem imóvel será obtido através da soma do valor do terreno ao valor venal da edificação, de acordo com a seguinte fórmula:

VVI = VVT + VVE, onde:

VVI = Valor venal do imóvel;

VVT = valor venal do terreno;

VVE = valor venal da edificação (benfeitorias).

VVI = VVT + VVE, onde:

VVI = Valor venal do imóvel;

VVT = valor venal do terreno;

VVE = valor venal da edificação (benfeitorias).

Art. 7º.

A apuração do Valor Venal do Terreno (VVT) obedece a seguinte equação matemática:

VVT = At x Vm x Fst x Ftp x Fgl x Fmp, onde :

VVT = Valor Venal do Terreno;

At = Área do Terreno;

Vm = Valor Médio por metro quadrado – Fator de Localização (tabela I);

Fst = Fator de influência da Situação do Terreno (tabela II);

Ftp = Fator de influência da Topografia do Terreno (tabela III);

Fgl = Fator Gleba (tabela IV);

Fmp = Fator de Melhorias Públicas (tabela V).

VVT = At x Vm x Fst x Ftp x Fgl x Fmp, onde :

VVT = Valor Venal do Terreno;

At = Área do Terreno;

Vm = Valor Médio por metro quadrado – Fator de Localização (tabela I);

Fst = Fator de influência da Situação do Terreno (tabela II);

Ftp = Fator de influência da Topografia do Terreno (tabela III);

Fgl = Fator Gleba (tabela IV);

Fmp = Fator de Melhorias Públicas (tabela V).

TABELA I

| Fator de Localização (Setores Fiscais) | Valor Unitário (R$/m²) |

| DISTRITO 01 | Tapurah |

| SETOR FISCAL 1 | 134,00 |

| SETOR FISCAL 2 | 84,30 |

| SETOR FISCAL 3 | 70,99 |

| SETOR FISCAL 4 | 70,25 |

| SETOR FISCAL 5 | 70,25 |

| SETOR FISCAL 6 | 65,33 |

| SETOR FISCAL 7 | 42,15 |

| SETOR FISCAL 8 | 39,34 |

| SETOR FISCAL 9 | 35,12 |

| DISTRITO 02 | Novo Eldorado |

| SETOR FISCAL 1 | 10,00 |

| DISTRITO 03 | Ana Terra |

| SETOR FISCAL 1 | 10,00 |

TABELA I

| Fator de Localização (Setores Fiscais) | Valor Unitário (R$/m²) |

| DISTRITO 01 | Tapurah |

| SETOR FISCAL 1 | 134,00 |

| SETOR FISCAL 2 | 84,30 |

| SETOR FISCAL 3 | 70,99 |

| SETOR FISCAL 4 | 70,25 |

| SETOR FISCAL 5 | 70,25 |

| SETOR FISCAL 6 | 65,33 |

| SETOR FISCAL 7 | 42,15 |

| SETOR FISCAL 8 | 39,34 |

| SETOR FISCAL 9 | 35,12 |

| SETOR FISCAL 10 | 11,80 |

| DISTRITO 02 | Novo Eldorado |

| SETOR FISCAL 1 | 10,00 |

| DISTRITO 03 | Ana Terra |

| SETOR FISCAL 1 | 10,00 |

TABELA II

| Fst - fator de influência da situação do terreno | ||

| Ordem | Discriminação | Índice |

| 01 | Meio de Quadra / Normal | 1,00 |

| 02 | 01 Esquina e mais 1 Frente | 1,10 |

| 03 | Encravada | 0,80 |

| 04 | Testada tangente à área rural | 0,85 |

- Coeficiente corretivo de situação do terreno, consiste em um grau atribuído ao imóvel, conforme sua situação mais ou menos favorável dentro da quadra e em quantidade de testada.

TABELA III

| Ftp - Fator de Influência da Topografia do Terreno | ||

| Ordem | Discriminação | Índice |

| 01 | Plano / Normal | 1,00 |

| 02 | Aclive | 0,95 |

| 03 | Declive | 0,90 |

| 04 | Irregular | 0,80 |

- Coeficiente corretivo de topografia do terreno, consiste em um grau atribuído ao imóvel, conforme sua situação topográfica em relação ao logradouro em que está localizado.

TABELA IV

| Fgl - Fator Gleba | ||

| Ordem | Discriminação | Índice |

| 01 | Área até 2.000 M² | 1,00 |

| 02 | Área de 2.001 a 3.000 M² | 0,95 |

| 03 | Área de 3.001 a 4.500 M² | 0,90 |

| 04 | Área de 4.501 a 6.000 M² | 0,85 |

| 05 | Área de 6.001 a 8.000 M² | 0,80 |

| 06 | Área de 8.001 a 10.000 M² | 0,70 |

| 07 | Área acima de 10.000 M² | 0,60 |

- Coeficiente corretivo da gleba, consiste em um grau a ser atribuído ao imóvel com área superior à 2.000 M², destina-se a corrigir o valor venal de terrenos não urbanizados ou loteados, na malha adjacentes e ainda lotes considerados sítios de recreios e chácaras.

TABELA V

| Fmp - Fator Melhorias Públicas | ||

| Ordem | Discriminação | Índice |

| 01 | Pavimentação | 0,25 |

| 02 | Rede de Água | 0,15 |

| 03 | Rede de Esgoto | 0,00 |

| 04 | Iluminação Pública | 0,10 |

| 05 | Rede de Energia | 0,10 |

| 06 | Coleta de Lixo | 0,10 |

- O Fator de Melhorias Públicas não será aplicado para os imóveis localizados nas regiões de expansão urbana e considerados sítios de recreios e chácaras.

- A aplicação do Fator de Melhorias Públicas se fará usando a seguinte formula:

Fmp = 1 , onde:

(1 + Id)

Fmp = Fator de melhorias públicas

Id = Índice de decréscimo relacionado aos melhoramentos "inexistentes"

Para aplicação da fórmula, o índice de decréscimo é igual ao somatório dos índices dos melhoramentos "inexistentes"; ou seja, não existindo duas ou mais melhorias, Id é igual à somatória dos índices da tabela.

§ 1º

quando o imóvel possuir mais de uma frente, considera-se para fins de enquadramento, a face voltada para a rua/avenida de maior valorização.

§ 2º

Nos casos de terrenos com mais de uma edificação independente (edifícios de apartamentos e ou salas, condomínios, vilas, etc.), o Valor Venal será apurado encontrando-se a fração ideal do terreno pela fórmula que se segue:

At = S x Au, onde:

Atc

At = Fração ideal de terreno;

S = Área total do terreno;

Atc = Área total construída;

Au = Área da unidade em referência.

Esta fração ideal possibilitará o cálculo do valor venal do terreno correspondente à unidade imobiliária.

At = S x Au, onde:

Atc

At = Fração ideal de terreno;

S = Área total do terreno;

Atc = Área total construída;

Au = Área da unidade em referência.

Esta fração ideal possibilitará o cálculo do valor venal do terreno correspondente à unidade imobiliária.

Art. 8º.

A apuração do Valor Venal da Edificação (VVE) obedece a seguinte equação matemática:

VVE = Ae x Vu x Fo x Fz, onde;

VVE = Valor Venal da Edificação;

Ae = Área da Edificação;

Vu = Valor unitário do M² da construção obtidos pela pontuação na análise do perfil da Edificação (tabelas VI e VII);

Fo = Fator de Obsolescência (tabela VIII);

Fz = Fator de Zoneamento (tabela IX).

VVE = Ae x Vu x Fo x Fz, onde;

VVE = Valor Venal da Edificação;

Ae = Área da Edificação;

Vu = Valor unitário do M² da construção obtidos pela pontuação na análise do perfil da Edificação (tabelas VI e VII);

Fo = Fator de Obsolescência (tabela VIII);

Fz = Fator de Zoneamento (tabela IX).

§ 1º

Em se tratando de apartamentos, a área da edificação é o somatório da área privativa mais a fração ideal correspondente à área de uso comum.

TABELA VI

PADRÃO DA EDIFICAÇÃO - CLASSIFICAÇÃO DE MATERIAIS POR PONTOS

| 1 - ESTRUTURA | |

| Concreto | 14 |

| Metálica | 10 |

| Alvenaria | 07 |

| Madeira | 04 |

| Madeira rústica / material inferior | 00 |

| 2 - PAREDES DE VEDAÇÃO | |

| Especial | 19 |

| Metálica | 12 |

| Concreto | 10 |

| Alvenaria | 07 |

| Madeira de primeira (tábua, madeirit) | 05 |

| Adobe, madeira rústica, tijolo queimado | 03 |

| Sem / Material inferior | 00 |

| 3 - COBERTURA | |

| Laje | 12 |

| Metálica, alumínio | 08 |

| Telha de barro esmaltada / Cimento | 08 |

| Telha de barro simples | 06 |

| Fibrocimento simples / Cerâmica simples | 04 |

| Palha / Zinco | 01 |

| Rústica | 00 |

| 4 - FORRO | |

| Metálico | 10 |

| Laje de concreto | 08 |

| Lão Mineral / Isolante Térmico | 07 |

| Gesso | 06 |

| PVC | 04 |

| Madeira de 1ª | 03 |

| Madeira de 2ª / Compensado / Isopor | 02 |

| Sem | 00 |

| 5 - REVESTIMENTO EXTERNO DAS PAREDES | |

| Especial: Mármore, granito, etc. | 10 |

| Concreto / Vidros | 08 |

| Material cerâmico: Pastilhas | 07 |

| Massa fina / Tijolo Aparente | 06 |

| Reboco | 04 |

| Sem | 00 |

| 6 - PISO INTERNO | |

| Concreto / Asfalto / Especial | 12 |

| Mármore / Granito / Porcelanato | 10 |

| Cerâmica Mosaico de 1ª / Assoalhos de Madeira Nobre | 08 |

| Pedra natural, paviflex ou Material Plástico. | 06 |

| Cerâmica de 2ª | 04 |

| Cimentado, contra-piso, cacos de cerâmica. | 03 |

| Tijolado | 02 |

| Terra batida | 00 |

| 7 - INSTALAÇÕES ELÉTRICAS | |

| Especial | 05 |

| Embutida | 03 |

| Semi-embutida / Interna | 02 |

| Aparente | 01 |

| Sem / Inexistente | 00 |

| 8 - INSTALAÇÕES SANITÁRIAS | |

| Completa (02 + 01) Suíte + Banheiro + lavabo | 07 |

| Interna Completa 01 ou + Lavabo | 05 |

| Mais de uma Interna | 03 |

| Interna Simples / Incompleta 01 ou Lavabo | 02 |

| Vestiários com banheiros coletivos | 05 |

| Externa / Fossa séptica / poço morto | 01 |

| Sem instalação sanitária | 00 |

| 9 - PINTURA | |

| Textura | 06 |

| Látex com massa corrida | 05 |

| Látex sem massa corrida / Óleo / Esmalte | 03 |

| Caiação | 01 |

| Inexistente | 00 |

| 10 - INSTALAÇÕES COMPLEMENTARES | |

| Piscina acima de 24 M² ou acima de 20.000 Litros | 12 |

| Piscina até 24 M² ou abaixo de 20.000 Litros | 08 |

| Sauna / hidromassagem | 04 |

| Quadra de esporte | 08 |

| Campo de futebol | 10 |

| Churrasqueira | 03 |

| Elevador | 12 |

| Grupo gerador | 04 |

| Poço artesiano | 02 |

| Ar condicionado central | 05 |

| Estacionamento | 02 |

| Play-ground | 01 |

| Instalação administrativa / Refeitórios | 03 |

- No item INSTALAÇÕES COMPLEMENTARES, tendo mais de uma opção, fazer o somatório dos mesmos.

§ 2º

Os materiais relacionados nestas tabelas são exemplificativos podendo, quando for o caso, serem equiparados a outros existentes no mercado desde que tenham valores aproximados.

TABELA VII

TABELA DE ENQUADRAMENTO DAS CONSTRUÇÕES

| 1 - RESIDENCIAL | ||

| PADRÃO CLASSE | Valor do m²/R$ | Enquadramento em pontos |

| ALTO | R$ 632,24 | ACIMA DE 64 |

| MÉDIO | R$ 526,86 | ENTRE 51 E 64 |

| BAIXO | R$ 421,49 | ANTRE 40 E 50 |

| POPULAR | R$ 263,43 | ANTRE 24 E 39 |

| CASEBRE | R$ 158,06 | ATÉ 23 |

| 2 - NÃO RESIDENCIAL - HORIZONTAL | ||

| PADRÃO CLASSE | Valor do m²/R$ | Enquadramento em pontos |

| ALTO | R$ 526,86 | ACIMA DE 80 |

| MÉDIO | R$ 474,18 | ENTRE 61 E 80 |

| BAIXO | R$ 421,49 | ATÉ 60 |

- Edifícios comerciais (salas e lojas).

| 3 - NÃO RESIDENCIAL - VERTICAL | ||

| PADRÃO CLASSE | Valor do m²/R$ | Enquadramento em pontos |

| ALTO | R$ 578,55 | ACIMA DE 80 |

| MÉDIO | R$ 526,86 | ENTRE 61 E 80 |

| BAIXO | R$ 474,18 | ATÉ 60 |

- Edifícios comerciais e industriais com dois ou mais andares.

| 4 - BARRACÃO, TELHEIRO E SIMILARES (GALPÃO INDUSTRIAL) | ||

| PADRÃO CLASSE | Valor do m²/R$ | Enquadramento em pontos |

| MÉDIO | R$ 368,80 | ACIMA DE 34 |

| POPULAR | R$ 210,75 | ATÉ 34 |

Art. 9º.

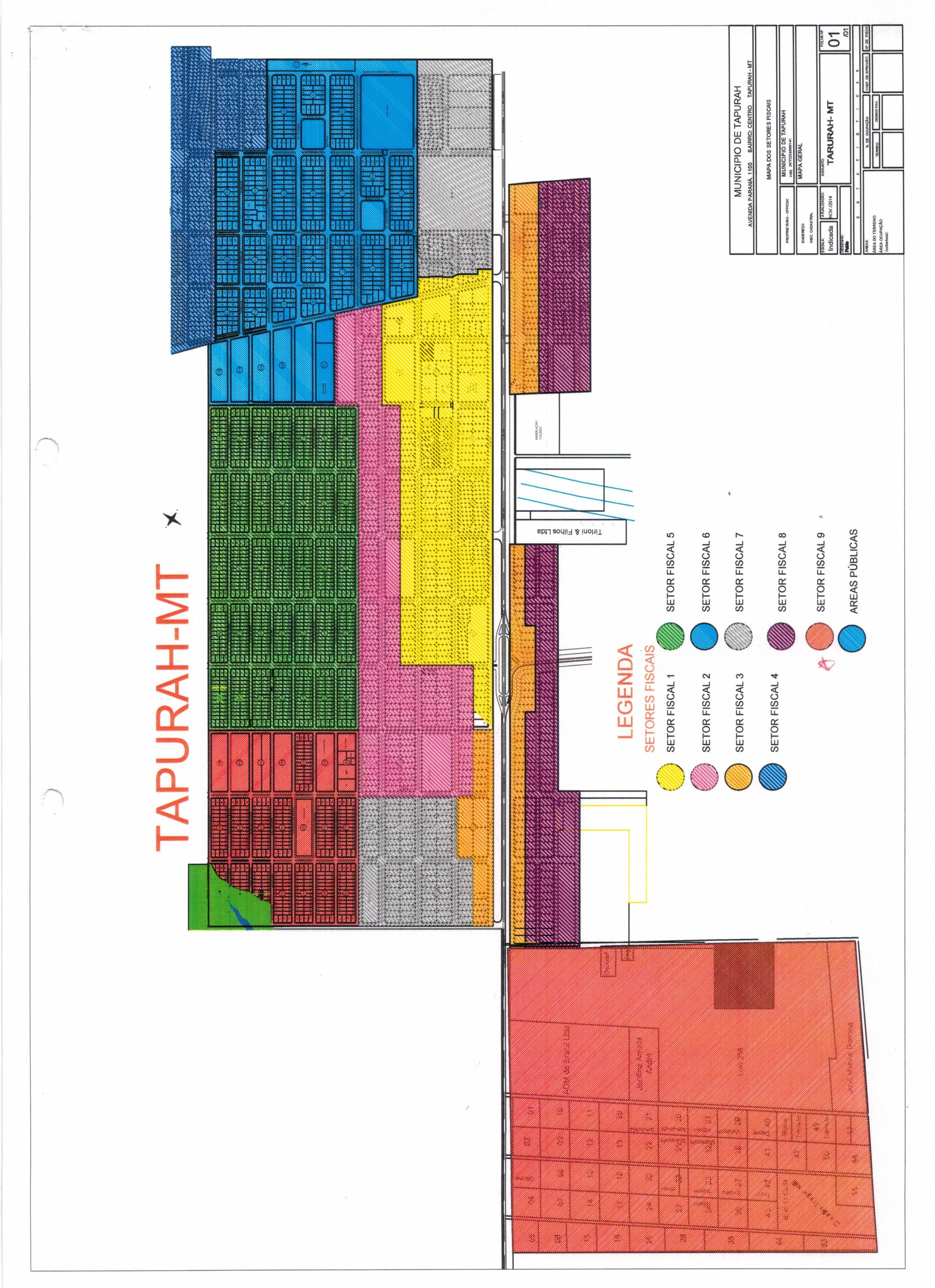

Definidas as áreas homogêneas e o padrão de enquadramento, a descrição dessa classificação foi dividida por ZONAS FISCAIS, sendo 9 (nove) zonas conforme o mapa que compõe o ANEXO I, o qual integra esta lei para todos os fins, tendo as zonas sido identificadas por demarcação de cores para facilitar a localização e análise dos valores propostos.

Art. 10.

O Art. 30 §2º da Lei 049, de 1989, passa a vigorar com a seguinte redação:

§ 2º. O imposto incidente sobre o imóvel residencial, de Padrões “POPULAR” ou “CASEBRE”, na forma da Tabela VII, quadro nº 1, cujo valor venal, na data do fato gerador do imposto, seja igual ou inferior a R$ 20.000 (vinte mil reais) e a renda familiar mensal não seja superior a 2 (dois) salários mínimos, será reduzido de 50% (cinquenta por cento), desde que o mesmo constitua sua única propriedade ou posse imobiliária no território municipal, segundo as condições previstas em regulamento.

§ 2º. O imposto incidente sobre o imóvel residencial, de Padrões “POPULAR” ou “CASEBRE”, na forma da Tabela VII, quadro nº 1, cujo valor venal, na data do fato gerador do imposto, seja igual ou inferior a R$ 20.000 (vinte mil reais) e a renda familiar mensal não seja superior a 2 (dois) salários mínimos, será reduzido de 50% (cinquenta por cento), desde que o mesmo constitua sua única propriedade ou posse imobiliária no território municipal, segundo as condições previstas em regulamento.

Art. 11.

Nos casos singulares de imóveis para as quais a aplicação de procedimentos previstos neste decreto possa conduzir a tributação manifestamente injusta ou inadequada, deverá ser adotado a requerimento do interessado e executado um processo de avaliação especial, pelo órgão competente da Secretaria Municipal de Administração, Planejamento, Finanças e Tributação.

Art. 12.

As disposições desta Planta Genérica de Valores são extensivas aos imóveis localizados nas áreas urbanizadas e de expansão urbana.

Art. 13.

O Prefeito Municipal poderá baixar instruções eventualmente necessárias a fácil execução desta Planta Genérica de Valores.

Art. 14.

O lançamento do Imposto Predial e Territorial Urbano, bem como as demais taxas de serviços urbanos serão regulamentadas na época de lançamento através de norma própria e de demais instrumentos que disciplinam sua cobrança.

Art. 15.

Para lançamento do IPTU sobre fatos geradores ocorridos nos exercícios de 2014 a 2017, a diferença nominal entre o crédito tributário total referente ao exercício e o crédito tributário lançado no respectivo exercício anterior ficará limitada a:

Art. 15.

Para lançamento do IPTU a diferença nominal entre o crédito tributário total referente ao exercício e o crédito tributário lançado no respectivo exercício anterior ficará limitado a:

Alteração feita pelo Art. 1º. - Lei Complementar nº 110, de 17 de outubro de 2017.

I –

10% (dez por cento) sobre o resultado da subtração do crédito tributário lançado no exercício em relação ao crédito tributário apurado no exercício anterior ou 20% (vinte por cento) sobre o valor do crédito tributário lançado no exercício anterior, prevalecendo o maior valor, para o Imposto Predial.

I –

40 % (quarenta por cento) sobre o valor do crédito tributário lançado no exercício anterior para o imposto predial para imóveis edificados.

Alteração feita pelo Art. 1º. - Lei Complementar nº 110, de 17 de outubro de 2017.

II –

Para os imóveis TERRITORIAIS, segue a regra geral para apuração do cálculo do imposto.

Inclusão feita pelo Art. 1º. - Lei Complementar nº 110, de 17 de outubro de 2017.

§ 1º

Caso haja alterações de dados cadastrais do imóvel, em algum dos exercícios enumerados no caput, o valor tomado para apuração do crédito tributário, referente ao lançamento para o fato gerador do respectivo exercício anterior, será o valor que teria sido lançado, se fossem considerados os novos dados cadastrais.

§ 2º

O percentual de aumento a que se refere o caput não pode implicar em aumento superior ao resultado da incidência da alíquota sobre a base de cálculo para o ano de exercício.

§ 3º

Aos imóveis que sejam decorrentes de desmembramento efetuado no exercício anterior e continuem pertencendo ao mesmo contribuinte no ano de lançamento, será considerado para efeito do cálculo previsto no caput a fração ideal do valor do crédito tributário lançado no exercício anterior para o imóvel de origem.

Art. 17.

A partir do exercício de 2017, fica o Poder Executivo obrigado a encaminhar, até 15 de outubro do exercício referente ao primeiro ano do respectivo mandato, ao Poder Legislativo, projeto de lei com proposta de atualização dos valores unitários de metro quadrado de construção e de terreno previstos na Lei nº 049/89, de 27 de dezembro de 1.989, Código Tributário Municipal.

Art. 18.

Esta Lei entra em vigor na data de sua publicação ou por afixação em local de costume.